货币(钱)有三个用途:交换媒介、记账单位、价值储藏。前两个用途让钱成为了一个很好的工具,第三个用途让钱变成了很多人一生追求的目标。但仔细想来,第三个用途「价值储藏」也是一个工具,是货币发行者用以激励大众实现他们目标的方式。每个基于区块链技术的项目都可以选择发币,一个好的项目可以改变币(钱)带来的「目的性」副作用,让钱更好地成为一个工具,为人服务。

本文首先简要讨论基于借贷利率调控的现代货币体系带来的问题,以及区块链技术对货币体系的革新;其次从区块链项目发币角度聊聊如何让钱成为工具以及什么是 ReFi;最后说说在 ReFi 赛道里,如何用区块链技术去解决自愿碳市场的问题。

在现代社会,钱(法币,如人民币、美金、英镑等)的使用场景是有史以来最广泛的,金钱文化和消费主义让钱的地位至高无上,人们花大量的时间在赚钱和积累钱。但你再往上一层看,钱是怎么来的又是怎么被分配的呢?

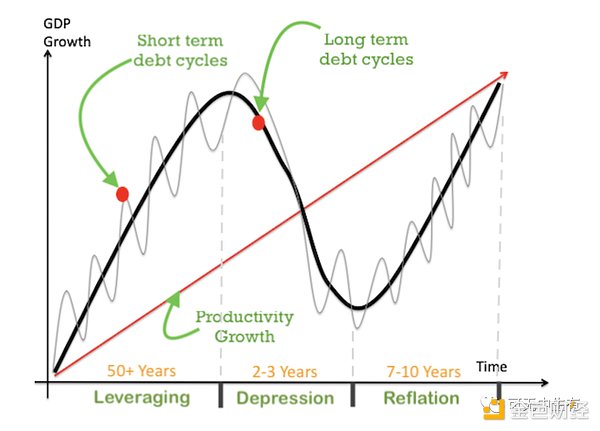

目前的经济框架里,钱的来源就两个:货币(央行印出来的)和借贷。而央行,就是通过控制发行货币的量和调整利率(利率高时信贷减少)来控制你手里的钱的多少。

信贷在当前的货币体系中是非常重要的,短期的经济波动几乎完全由信贷(利率)来决定。短期中生产力水平(供给)相对稳定,信贷多少直接决定了需求的多少。我们来看看一个短期信贷周期:央行降低利率增加信贷导致支出增加,一个人的支出是另一个人的收入,收入增加信用度提高进而导致借贷进一步增加,循环往复。因为支出增长速度高于商品生产速度,从而导致物价提高,物价到某一水平后央行为了遏制通货膨胀,会增加利率减少借贷,促使更多提前还款,减少消费。

短期央行可以通过利率来控制市面上的钱,可利率对长期的经济就不怎么起作用了。当每一个短期信贷周期的经济增长和债务增长都超过前一个周期,信贷条件越来越宽松,尽管借很多债务,但收入和资产价格上升(借钱投资导致)使得借款人保持很好的信用。可当偿债成本增加速度超过收入增加速度时,信用开始降低,大量的违约开始出现,金融危机产生,这时财政手段开始干预,用税收进行财富再分配,导致贫富差距进一步增加。

所以你看,通过借贷利率来进行调控的现代社会货币体系会带来两个结果,要么是经济增长,要么是大量违约。经济增长这个目标放在工业社会时期很可行,大规模刺激生产让大家的生活水平都提高了;但在当前的时期,实体经济增长已经出现明显天花板,大规模刺激只能带来更大的负外部性成本(大量的自然资源被破坏)和较小的经济成效;而大量违约这个结果其实不会让直接违约的人买单,而是会让整个社会买单,从而贫富差距进一步增加。

在现在这个高通胀、低经济增长、高失业率的时间点,我们确实看到了当前货币政策的各种问题,所以会让人进一步思考,基于信贷的货币政策应该如何改进?

其实区块链技术的出现起初就是为了解决当前货币体系中的信用问题。2008 年次贷危机时,中本聪希望设计一个不依赖于信用的电子交易系统,让每笔贷款都可以记录到一个单一的区块中,由于分布式透明性和不可篡改性,投资者可以看到 CMO 里的每笔贷款记录。区块链为价值转移提供了一个去中心化的信用体系,不依赖于人类的道德规范,而依赖于计算机的冷静计算,一切基于加密证明而不是信用。

区块链技术解决了信用问题,但又引入了一个新的问题:当信贷消失,利率不再起作用,在加密世界里怎么去调控经济?新的货币政策可以是怎样的?当经济增长这个目标变得不再可持续,怎样的目标是可以被重新引入的?

钱对大部分人来说是一个目的,你去工作、去做生意、去每天追踪币价都是为了赚钱;但是从货币政策制定者的角度来看,钱是一个工具,通过货币政策(目前是调整利率)来控制人们手里的钱的数量,进而来激励人去实现政策制定者想要达到的目的,比如经济增长、稳定物价、稳定就业。

理解了这个逻辑,我们再回到币圈来看,其实每个可以发币的项目方都是货币政策的制定者,他要是够聪明的话,可以制定自己的货币政策来激励用户去做自己想让用户做的事情。举个例子:最近很火的 stepn,对每天跑步的你来说是你通过跑步赚到了钱;也可以说项目方用赚钱的激励让你每天去跑步了(当然 Stepn 项目方的最终目的不是让你去跑步,但跑步至少是中间目的)。

所以,如果一个币圈项目方,它有一个 for public good 的目的(比如保护大自然

欢迎光临 优惠论坛 (https://www.tcelue.co/)

Powered by Discuz! X3.1